天风证券股份有限公司吴立,张潇倩近期对舍得酒业进行商议并发布了商议敷陈《着眼永恒控货挺价【MDS-607】生中出し コス姫 長谷川綾,24Q2事迹短期承压》,本敷陈对舍得酒业给出买入评级,面前股价为43.78元。

舍得酒业(600702)

事迹:24Q2公司商业收入/归母净利润/扣非归母净利润分裂为11.65/0.41/0.33亿元(yoy-22.7%/-88.4%/-90.3%)。

舍得24Q2利润降幅较大,主因:(1)在次高端酒需求仍偏弱布景下,公司坚合手“稳价钱、控库存、强动销”,持续对回味舍得控货挺价,回味舍得仍处于阶段性去库存阶段;(2)用度率普及(收入下跌导致表不雅费效比一般)。

家具端:回味舍得控货连累事迹,中档单品发扬优秀。24Q2公司酒类业务收入10.22亿元(yoy-25.02%),其中中高等酒/庸俗酒商业收入8.76/1.46亿元(yoy-19.33%/-47.34%),庸俗酒收入占比同比-6.05个百分点至14.28%,具体看:(1)回味舍得控货挺价连累事迹;(2)中高等酒比重快速普及或受益于舍之说念增速较快;(3)庸俗酒收入占比下滑主因定制家具缩减SKU,但其中T68&沱牌特曲保合手高增。

渠说念端:单个经销限制有所下滑,基地市集仍具韧性。24Q2公司批发代理/电商销售商业收入分裂为9.16/1.06亿元(yoy-26.94%/-3.02%),其中电商销售收入占比同比普及2.35个百分点至10.36%;24Q2省内/省外商业收入分裂为3.66/6.55亿元(yoy-18.45%/-28.35%),省内酒类收入占比同比+2.89个百分点至35.85%;渠说念质场地面,24H1单个经销商限制为97.18万元/家(yoy-22.57%)。

财务端:盈利端降幅环比普及,av播放器左券欠债环比发扬清醒。24Q2公司毛利率/净利率分裂同比变动-10.96/-19.71个百分点至60.93%/3.64%,盈利端降幅环比加大,主因用度率普及:24Q2公司销售用度率/惩办用度率分裂同比+11.80/+2.09个百分点至27.00%/13.87%;野心肠现款流同比变动-131.31%至-1.29亿元(主如若本期销售回款有所减少、支付的各项税费有所增多所致);左券欠债同比/环比分裂变动-3.47/-0.73亿元至1.62亿元。

盈利预测:咱们预测2024-2026年公司商业收入分裂同比变动-7.5%/+5.9%/+9.5%至65/69/76亿元(收入预测前值为79.5/91.5/105.1亿元),归母净利润分裂同比变动-28.7%/+8.2%/14.4%至13/14/16亿元,(归母净利润预测前值为20.0/23.3/27.1亿元),对应PE分裂为12X/11X/9X,下调预期主要系次高端酒需求偏弱,公司家具动销放缓。

风险教唆:糜掷疲软;行业战略变动;行业竞争加重;中高等家具动销不足预期。

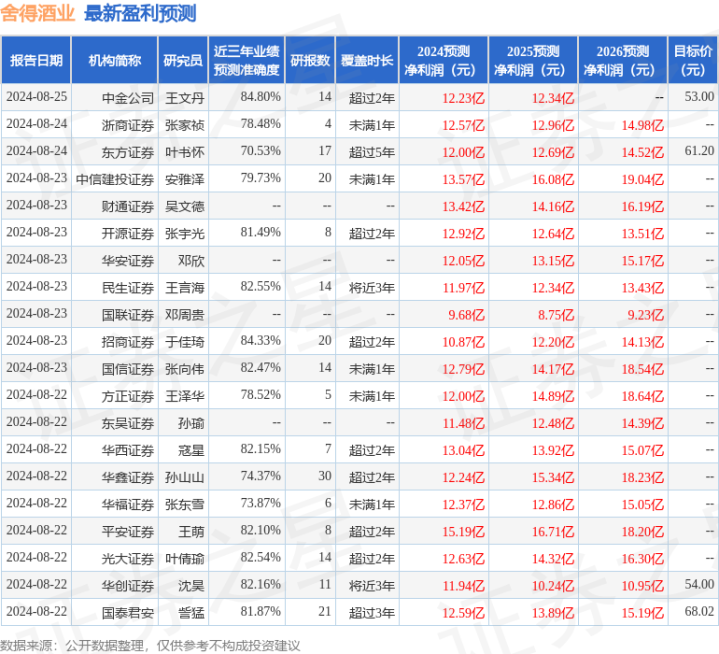

证券之星数据中心证明近三年发布的研报数据野心,中金公司王文丹商议员团队对该股商议较为深远,近三年预测准确度均值高达84.8%,其预测2024年度包摄净利润为盈利12.23亿,证明现价换算的预测PE为11.93。

千涩bt核工厂最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级11家,增合手评级6家,中性评级2家;昔日90天内机构指标均价为73.16。

以上实验为证券之星据公开信息整理【MDS-607】生中出し コス姫 長谷川綾,由智能算法生成,不组成投资漠视。